近期,渤海银行公布2024年业绩数据,其2024年实现营业收入254.82亿元,增幅1.94%;实现净利润52.56亿元,增幅3.44%;资产总额18438.42亿元,同比增长6.41%。资产表略有扩容,利润表稳中有增。

渤海银行资产主要由贷款和金融投资资产构成,其中发放贷款和垫款占更大比例,约占整体资产规模的50%。在资产质量方面,渤海银行亦有所改善。

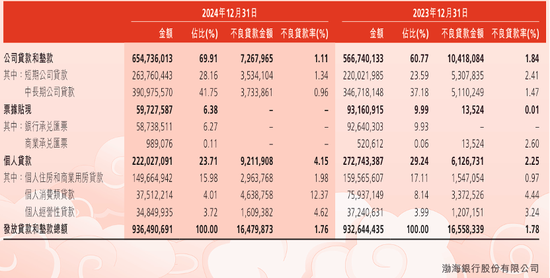

截至2024年末,渤海银行不良贷款率1.76%,较上年末下降0.02个百分点;关注类贷款占比2.78%,较上年末下降0.32个百分点。

虽然贷款业务整体风险下降,但个贷尤其是消费贷款,不良压力却显著上升。与此同时,渤海银行消费金融业务规模骤降,依靠助贷模式扩张消费贷的道路越走越窄。

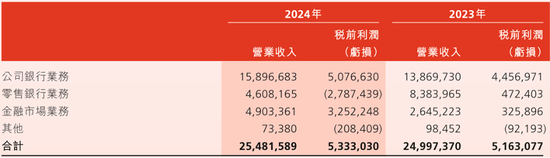

消费金融扩张止步的背后,渤海银行零售业务也陷入业绩困境。财报数据显示,2024年,渤海银行零售银行业务实现营收46.08亿元,税前利润由盈转亏,亏损27.87亿元。

渤海银行按业务划分的分部业绩

这也意味着,渤海银行必须重新审视零售转型这一命题,当借助外部流量就能轻易实现规模上量的路难再走通时,就必须押注自营渠道寻求增量。但对于零售基因原本较弱的渤海银行而言,自营策略既需要时间也需要定力,注定是一场漫长的等待。

规模骤降,风险暴露

2024年,渤海银行个人贷款不良率攀升至4.15%,其中,个人消费贷款的不良率高达12.37%,较上年末的4.4%大幅增加接近8个百分点。

仅一年时间,渤海银行消费贷业务为何不良飙升?

根据渤海银行消费贷业务发展现状,原因或涉及几方面。其一,渤海银行消费贷规模大幅萎缩,资产分母减少,导致不良率快速上升;其二,渤海银行以往消费贷业务扩张,还采用担保增信的助贷模式,消费贷坏账能依靠代偿出表,如今更多转型自营消费贷,承担更大的信用风险。

具体来看,渤海银行个人消费贷业务在2020年达到顶峰,规模超1100亿元。此后,2021年至2023年,渤海银行个人消费贷款规模分别为1037.38亿元、1046.93亿元、759.37亿元,在总贷款规模中的占比分别为10.8%、10.83%、8.14%,虽然2022年略有反弹,总体延续收缩趋势。

到了2024年,渤海银行个人消费贷款规模375.12亿元,在总贷款规模中占比进一步下降至4.01%。这几年,渤海银行消费贷业务犹如过山车一样,大起大落,背后缘由离不开其粗放的扩张模式。

渤海银行在消费贷业务上,走了一条非同寻常的路。2017年前后,一项以对公业务为重的渤海银行制定了零售转型发展战略,消费金融便是零售战略的冲锋选手。

为了让消费金融业务快速起量,渤海银行选择了“抄近道”,即通过互联网助贷的模式扩张,借助头部助贷平台的流量快速完成资产布局。公开资料显示,渤海银行助贷业务的合作机构包括蚂蚁科技集团股份有限公司、深圳前海微众银行股份有限公司、度小满科技(北京)有限公司等头部互联网平台,主要以个人信用或担保开展助贷与联合贷业务。

凭借助贷模式,渤海银行在短短几年内,实现消费金融从百亿级到千亿级的跨越。然而,规模陡增背后,风险也开始累积。

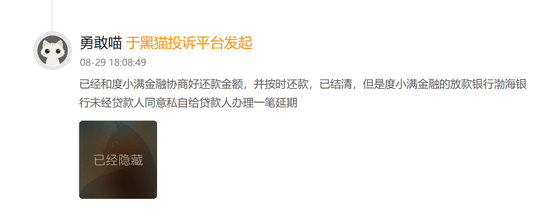

一方面,渤海银行的助贷业务遭到大量客诉,涉及合作方催收,合作方高收费等问题。比如,有用户表示,自己已经和度小满金融协商好还款金额,并按时还款,但是度小满金融的放款银行渤海银行未经贷款人同意,私自给贷款人办理一笔延期。

另一方面,商业银行的助贷扩张,在2020年之后遭到监管严管。伴随商业银行互联网贷款政策不断收紧,曾经扩张较快的银行纷纷“刹车”,压缩助贷业务规模。

还没有评论,来说两句吧...