未来,沪上阿姨的发展空间有多大,是否会出现上市即巅峰的情况?

投资时间网、标点财经研究员 李路

进入2025年,资本市场对新茶饮赛道似乎又重新焕发了热情。

年初开始,新式茶饮品牌上市的进程就像坐上了加速器,先是古茗(1364.HK)和蜜雪集团(2097.HK)分别在2、3月于港股上市,接着霸王茶姬(CHA.O)于4月赴美上市,5月8日港股第五家即资本市场第六家新式茶饮品牌沪上阿姨(上海)实业股份有限公司(下称沪上阿姨,2589.HK)也完成了港交所敲钟。

从上市前夜的暗盘和上市首日的股价表现来看,沪上阿姨此番上市延续了蜜雪集团上市时的市场热捧模式:上市前暗盘涨幅超60%,上市当日开盘大涨68.49%报190.6港元,最终收报158.4港元,涨幅达到40.03%。

但上市次日,沪上阿姨股价反转,盘中股价大幅走低,上午最低点触及140港元/股,跌幅一度超过10%。

那么,资本市场是否看好沪上阿姨这个新式茶饮品牌?

盈利能力处于“中游”

沪上阿姨成立于2013年,是已上市的六家新式茶饮品牌中唯一一家起家于“夫妻店”模式的公司,其第一杯产品是五谷血糯米。在上海连开几店后,沪上阿姨没有首先选择向南方其他城市拓展,转而向北方市场进军,逐步开拓东北、河北、天津等地市场。后来在拓展南方市场时,其发现水果茶在南方更受欢迎,于是从2021年起,品牌产品由“五谷茶”逐步转向“鲜果茶”。

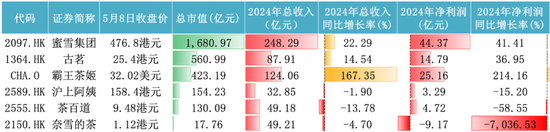

据灼识咨询数据显示,按截至2023年12月31日的门店总数计,沪上阿姨是北方第一、全国第三的中价现制茶饮店品牌。但与已上市的几家其他公司相比,沪上阿姨的盈利能力算不上惊艳。

从营收和利润角度来看,蜜雪集团、霸王茶姬、古茗处于第一梯队,在2024年保持了较快的增长。其中,蜜雪集团2024年实现营收248.3亿元,同比增长22.29%;实现净利润44.54亿元,同比增长39.78%,其也是所有新式茶饮公司中营收及净利润规模最大的;同期,霸王茶姬实现营收124.06亿元,同比增长167.35%;实现净利润25.15亿元,同比增长213.32%,是几家中增速最快的;古茗也保持了营收、利润的两位数增长,当期实现营收87.91亿元,同比增长14.54%;实现净利润14.93亿元,同比增长36.2%。

反观沪上阿姨,2024年,其营收和净利润均出现了一定幅度的下降。年内,公司实现营收32.85亿元,同比小幅下降1.9%;实现净利润3.29亿元,同比下降15.2%。这一情况仅好于上市时间较长的奈雪的茶(2150.HK)和茶百道(2555.HK)。奈雪的茶2024年亏损9.26亿元,由盈转亏;茶百道的净利润也同比大幅下降58.31%。

从盈利能力角度看,霸王茶姬名列前茅,2024年毛利率高达51.5%;同样偏向下沉市场的蜜雪集团和古茗的盈利能力相近,两者2024年毛利率分别为32.46%和36.2%;而茶百道和沪上阿姨要再逊一筹,毛利率分别为31.21%和31.3%。

从衡量市场占有规模及成长能力的GMV(商品交易总额)来看,2024年蜜雪集团GMV为583亿元,同比增长21.7%;霸王茶姬GMV为295亿元,同比大幅增长173%;古茗GMV为223.97亿元,同比增长16.57%。相较而言,沪上阿姨GMV虽然已经从2022年的60.68亿元增加至2024年的107.36亿元,但仍低于第一梯队的三家公司。

公司成长能力及盈利能力最直接的体现就是其资本市场的股价表现。投资时间网、标点财经研究员注意到,蜜雪集团和古茗自上市以来,股价已累计上涨150%左右;霸王茶姬在美股的表现虽略微逊色,但也已上涨超20%。业绩不佳的奈雪的茶和茶百道股价表现则较差,奈雪的茶股价与2021年上市时的18.98港元的股价高点相比,已累计跌去超95%;茶百道股价也较上市时的15.61港元跌去44.9%。

已上市的六家新式茶饮品牌核心指标比较

还没有评论,来说两句吧...