“报行合一”的风还是吹到了个险渠道,这既在张秋(化名)的预料之中,又在她的期待之外。

近期,金融监管总局发布《关于推动深化人身保险行业个人营销体制改革的通知》(以下简称《通知》),其中提到,建立与产品设计、费用结构相契合,与业务品质、服务质量相匹配的佣金激励设计和递延发放机制。深化执行“报行合一”。

所谓“报行合一”,即保险公司给监管部门报送产品审批或备案材料中所使用的产品定价假设,要与保险公司在实际经营过程中的行为情况保持一致。

《通知》还提到,保险专业代理机构、保险经纪人,以及其他开展人身保险产品销售和提供保险服务的机构和渠道,参照《通知》有关要求执行。

这意味着,保险行业将在中介、银保、个险等领域实现全渠道“报行合一”。对于保险公司来说,“报行合一”降低了保险公司的经营成本;对于一线销售人员来说,“报行合一”则意味着佣金降低和收入下降。有数据显示,银保渠道“报行合一”后,平均佣金水平较之前降低约30%。

如今,“报行合一”行至个险渠道,是否能像此前在银保渠道那样引起巨大的影响?在行业改革的当下,个险代理人的发展机遇在哪里?业内人士表示,在个险渠道推行“报行合一”有利于进一步降低险企经营压力,之于代理人端,可能影响力会小于此前的银保渠道和中介渠道,因为个险渠道是保险公司所控制,此外,保险机构当前探索的养老社区等“医养结合”模式已成为很多代理人新的业务增长点。

自1992年个人保险代理人模式引入我国保险市场以来,个人代理渠道迅速发展,在服务客户需求、推动行业发展、解决社会就业等方面作出了积极贡献。

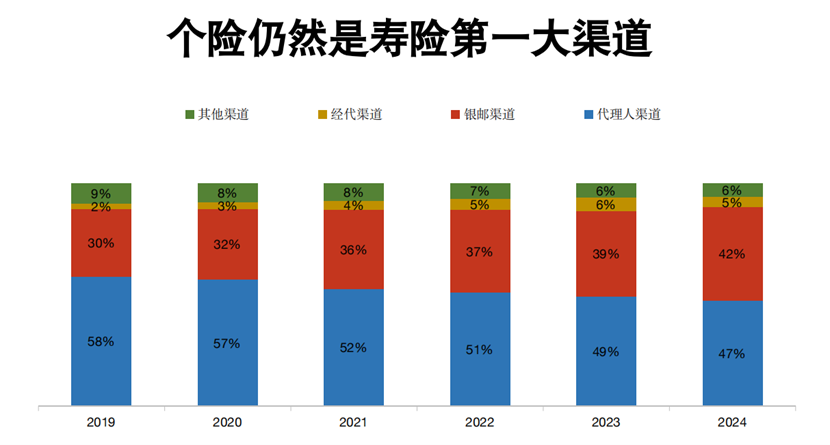

虽然,近年来个险人力规模大幅缩减。根据《2024中国保险中介市场生态白皮书》数据,截至2023年年末,人身险公司保险营销员人数仅为281万人,与2019年高峰时期的912万人相比,缩水比例接近70%。但是作为保险营销的主要渠道之一,个险依旧是寿险的第一大渠道。保通社了解到,2024年,个险保费收入近2万亿元,增长6.45%,个险渠道业务占比达到47%。

但是,跑马圈地与大浪淘沙后,个险渠道的问题开始凸显。比如,部分人身险公司采取激进的经营模式,通过快速提升渠道手续费、虚列费用等方式吸引渠道合作、抢占市场份额,使得保险行业出现了很多无序竞争的现象。

为降低保险公司经营压力、推动保险公司降本增效,个险体制改革势在必行,“报行合一”就是其中之一。

“过去人海战术、自保件刷单、销售误导把行业口碑都搞坏了,现在监管在推行‘报行合一’的同时直接把佣金递延发放、建立产品分类与销售分级制度、禁止用保费论英雄,相当于掐住‘短期赚快钱’的命门,逼着险企和销售人员转向长期服务。”对外经贸大学创新与风险管理研究中心副主任龙格在接受保通社微信采访时表示,短期看,靠“画大饼拉人头”的团队会崩盘,部分公司人力可能腰斩,但长期能筛出真正懂保险的销售,把行业扭回到“专业服务”。

但从影响来看,业内认为,对个险的影响会低于此前在银保渠道和中介渠道的影响。有业内人士表示,《通知》下发后,估计会在近期引起各公司普遍性调整费用策略,佣金水平下降,“基本法”压降成本。由于个险渠道的特点是司控渠道,估计造成的影响小于银保和经代。

对于这点,张秋也有着同样的感受。

在行业已深耕五年的她,在近两年明显感受到客户买保险的意愿降低了。“此前可能还愿意购买保险的人,现在在保险的配置方面会变得较为保守。”张秋表示,尤其是中等收入人群,其收入受外部经济环境影响较大,当收入出现波动时,他们会降低在保险方面的投入,“我已遇到过好几个案例了。”

还没有评论,来说两句吧...