可穿戴设备热潮是真的来了,但投资逻辑却迷雾重重

欧若拉(Oura)与沃普(Whoop)冲刺 IPO,估值高得惊人

从睡眠评分到心率数据,人体各项生理指标如今都能整合为可视化数据面板。

对投资者而言,很容易产生这样一种预判:Oura、Whoop 这类可穿戴设备企业已经找到了一套成熟模式,把自我健康管理转化为可持续、高速增长的生意。但消费级健康硬件行业过往的发展历程,却给出了截然相反的答案。

售价约 400 美元的 Oura 智能戒指风靡华尔街与硅谷,还收获格温妮丝・帕特洛等一众名人推崇;无屏幕手环 Whoop 依靠订阅制锁定数百万健身爱好者,勒布朗・詹姆斯、克里斯蒂亚诺・罗纳尔多等体育巨星均为其投资方。

两家企业均保持高速扩张,且计划在近期上市。它们近期私募市场估值均达到 1000 亿至 1100 亿美元区间,约为自身营收的 10 倍。

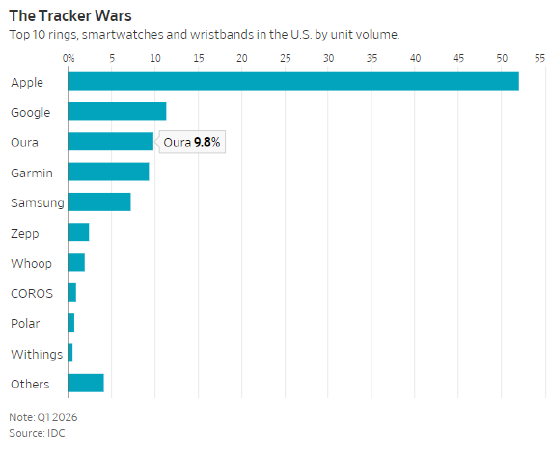

赛道吸引力真实存在。新一代可穿戴设备能提供极具实用价值的健康参考,包括经期预测、精细化睡眠分析等,用户粘性极强。IDC 数据显示,Oura 累计售出超 550 万枚智能戒指,今年一季度按出货量计算跻身美国头部可穿戴品牌,仅次于苹果与谷歌;Whoop 则宣称全球付费会员突破 250 万。

但投资者不得不正视乐活(Fitbit)留下的前车之鉴。十年前,这家健身追踪设备先驱企业登陆美股,巅峰市值逼近 1000 亿美元,和如今 Oura、Whoop 估值近乎持平。可随着苹果手表这类全能智能手表普及,功能单一的手环增长彻底停滞。2021 年谷歌仅以 21 亿美元收购 Fitbit,收购价不足其巅峰营收的 2 倍。

Oura 与 Whoop 确实拥有差异化优势:它们不走大众计步器路线,主打高端硬件,整合心率变异性、皮肤温度等多项生物数据,输出具备实操指导意义的结论 —— 疾病早期预警、身体恢复评分、运动训练建议。二者依靠高粘性订阅收入盈利,且产品均无屏幕,定位是苹果手表的辅助设备,或是不想再额外看一块屏幕的用户的替代选择。

但高端硬件赛道本身就存在历史遗留难题。另一款曾经被华尔街视作高增长软件标的的高端硬件品牌 —— 动感单车厂商派乐腾(Peloton),即便在业绩最好的年份,营业利润率也仅维持在个位数高位。行业规律十分清晰:企业乘着全民健康的消费风口起飞,市场只以增速给估值、忽视稳态盈利能力,最终增长必然撞上天花板。

健康科技行业分析师、咨询顾问斯蒂芬妮・戴维斯表示,消费硬件行业向来需求波动大、利润率微薄。主打直面消费者的健康品牌获客成本极高,企业必须持续砸钱投放广告,才能弥补大量用户放弃追踪身体数据带来的流失缺口。Oura 当下正在开展史上规模最大的营销投放,广告登陆 NBA 总决赛等顶级赛事。这类巨额投放是维持增长的必要手段,但会持续侵蚀利润空间。

行业竞争同样白热化。Oura 频频发起专利诉讼,试图阻拦三星、印度智能戒指厂商 Ultrahuman 等竞品抢占市场。但即便 Oura 守住智能戒指细分赛道,它监测的核心生理指标 —— 快速眼动睡眠时长、静息心率等,其他平价穿戴设备(例如戴在手腕的 Fitbit)无需额外成本就能同步采集。

最大的隐患在于增长天花板。智能戒指是少数仍在扩张的可穿戴细分品类,但其用户渗透增速的下滑速度,或将远快于 1100 亿美元估值所隐含的乐观预期。现阶段 Oura 的核心客群是 K 型经济下收入丰厚、极度注重养生的高消费人群。

更棘手的问题在于:当这部分高端市场趋于饱和后,普通消费者 —— 如今已经缩减塔吉特超市开支、减少墨西哥快餐消费的大众群体,是否愿意持续支付订阅费,只为收到系统推送的运动提醒?

IDC 预测,全球智能戒指出货量 2027 年前仍会增长,但美国市场 2028 年将进入增长停滞。IDC 全球穿戴设备研究主管吉泰什・乌布拉尼认为,高定价、缺乏颠覆性核心功能创新,是制约行业持续扩容的两大关键因素。

市场唯一具备说服力的乐观逻辑是医疗临床化:可穿戴设备从养生消费品,转型为医生、保险公司纳入临床诊疗流程的专业监测工具。但这条路径周期漫长,且受到严格医疗法规约束。

一旦增速放缓,企业估值倍数会快速收缩。以佳明(Garmin)为例:企业持续盈利、几乎零负债,健身设备业务稳定增长,当前估值仅为营收的 5 至 6 倍,只有 Oura、Whoop 估值倍数的一半。

全民健康养生热潮确实是现代经济中一块盈利可观、或许长期存在的细分市场:消费者仔细研读麦片配料表、规律健身、只买有机食材。

但这终究只是小众需求。勒布朗・詹姆斯愿意斥重金保养身体、轻松负担 Whoop 订阅,不代表绝大多数普通人会跟进。

准备入场的二级市场新股投资者,在跟风布局前务必审慎权衡风险。

还没有评论,来说两句吧...