炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2024年,32家原料药上市公司交出了一份稳健的成绩单,全年实现营业收入1176.77亿元,同比增长6.74%,成功扭转了2023年因价格下行和去库存导致的低迷态势。分季度来看,行业呈现出显著的“前低后高”特征。Q1营收同比微降0.56%,但从Q2开始,随着全球下游厂商去库存周期接近尾声,叠加部分新产品进入放量期,Q2-Q4营收同比分别增长9.04%、12.64%、8.76%。

值得注意的是,尽管2025年Q1营收同比小幅下滑0.48%至295.46亿元,但环比仍增长5.77%,显示出行业在经历阶段性调整后逐步企稳的态势。这一表现与全球医药供应链的修复节奏基本同步,尤其是欧美市场对原料药需求的温和回升,为行业提供了支撑。

利润端的表现则更具爆发力,2024年原料药板块归母净利润达150.46亿元,同比增速高达27.89%。其中,Q4单季度归母净利润23.87亿元,同比实现扭亏为盈,成为全年利润增长的重要转折点。进入2025年,行业盈利修复势头不减,Q1归母净利润45.62亿元,同比增长20.87%,环比增幅升至91.12%。

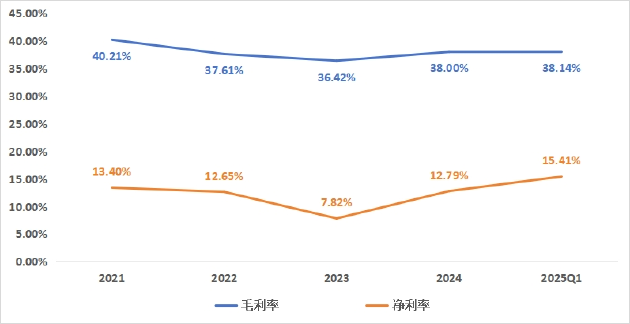

2024年,原料药板块盈利能力迎来全面改善,毛利率同比提升1.58个百分点至38%,净利率大幅攀升4.97个百分点至12.79%,创下近三年新高。分季度看,Q4成为全年亮点,毛利率同比跳涨5.47个百分点至40.29%,净利率同比提升13.89个百分点。

这一改善背后是多维因素的共振,包括2023年Q3部分大宗原料药价格触及历史低位后,2024年价格降幅逐步收窄带动整体毛利率回升;2023年因存货跌价和应收账款计提的资产减值损失在2024年大幅减少释放利润空间等。2025年Q1,板块毛利率进一步攀升至38.14%,同比提升1.76个百分点,净利率同比上升2.63个百分点至15.41%,环比增幅达7.06个百分点。

从市场竞争格局看,行业集中度持续提升,马太效应愈发显著。从营业收入来看,TOP10占板块总营收的比重达73.33%,相较于2023年占比提升3.13个百分点。其中,新和成、普洛药业占比超10%,海正药业、华海药业、新华制药、国邦医药占比超5%;从归母净利润来看,TOP10归母净利润总额达133.96亿元,占比89.03%,新和成、川宁生物、华海药业三家合计贡献超50%的利润来源,各公司利润占比分别达39%、9.31%、7.44%。

从业绩变动情况看,2024年收入占比前10的公司中,有6家公司营收同比增长,其中涨幅超过10%的有4家,涨幅处于0%-10%的有2家,另有4家公司同比下滑;从利润端看,占比前10的公司中8家公司归母净利润同比增长,其中涨幅超过50%的有4家,另有2家公司同比下滑,下滑幅度均不超过10%。

2025年Q1,从营业收入来看,TOP10占板块总营收的比重达73.19%,其中新和成占比超10%,普洛药业、海正药业、新华制药、华海药业占比超5%;从归母净利润来看,TOP10占板块总利润的比重达82.51%,同比提升7.93个百分点,其中,新和成占比超40%,华海药业、川宁生物、普洛药业占比超5%。

花花编辑

还没有评论,来说两句吧...