本文目录导读:

随着移动支付的普及,微信支付已经成为人们日常生活中不可或缺的一部分,而微信分付作为微信支付平台上的一个功能,允许用户在购买商品或服务时进行小额借贷,这一功能的出现,为用户提供了更多的支付选择,近期关于微信分付小额套现的传闻引起了广泛关注,本文将探讨微信分付小额套现的真实性,并对其风险进行分析。

微信分付小额套现的定义与操作

微信分付小额套现是指用户通过某些手段,将微信分付中的小额借贷额度转换为现金,这一过程通常涉及第三方平台或个人,用户首先在微信分付中申请一笔小额贷款,然后通过与第三方平台的交易,将这笔贷款转换为现金,从而实现套现的目的。

微信分付小额套现的真实性

关于微信分付小额套现的真实性,目前并没有确切的官方声明,微信支付平台对于用户的使用行为有明确的规定,禁止任何形式的套现、欺诈等违规行为,可以推断出微信分付小额套现并非官方认可的行为,而是一种违规操作。

微信分付小额套现的风险分析

1、法律风险:微信分付小额套现违反了微信支付平台的使用条款,用户可能因此面临法律追究。

2、信用风险:套现行为会损害用户的信用记录,对个人征信产生负面影响,可能导致未来借贷困难。

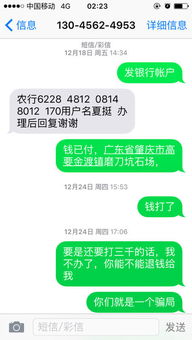

3、财产安全风险:用户在进行套现操作时,可能涉及到与陌生人的资金交易,存在被骗的风险。

4、个人信息泄露风险:在套现过程中,用户可能需要提供个人信息,这些信息可能被不法分子利用,导致个人信息泄露。

如何避免微信分付小额套现的风险

1、遵守平台规则:用户应遵守微信支付平台的使用规则,不进行任何违规操作。

2、提高警惕:对于任何涉及资金交易的行为,用户都应保持警惕,避免上当受骗。

3、保护个人信息:用户应保护好个人信息,不轻易泄露给陌生人。

4、合法使用借贷服务:如果需要资金,用户应通过合法途径申请借贷服务,避免使用违规手段。

微信分付小额套现是一种违规行为,违反了微信支付平台的使用规则,并存在一系列风险,用户应遵守平台规则,合法使用借贷服务,保护个人信息和财产安全。

扩展知识阅读:

随着移动支付的普及,微信支付作为中国最流行的社交支付工具之一,其背后的金融功能也日益受到人们的关注,微信分付,作为微信支付的一部分,提供给用户小额信贷服务,允许用户在满足一定条件的情况下进行消费,关于“微信分付小额套现”的话题,却引起了广泛的讨论,本文将深入探讨这一现象的真实性及其背后可能隐藏的风险。

微信分付小额套现的定义

微信分付小额套现指的是通过微信分付平台,将用户的信用额度内的资金转移到个人账户中,以现金或等价物的形式进行提现的行为,这种方式通常适用于用户急需资金、购物、投资或其他非经营性用途。

微信分付小额套现的合法性

从法律角度来看,微信分付作为微信支付的一部分,其提供的小额信贷服务应当遵守相关法律法规,根据《中华人民共和国刑法》规定,非法获取、出售或者提供个人信息属于违法行为,而微信分付如果涉及此类行为,可能会触犯刑法,从法律角度讲,微信分付小额套现本身并不违法,关键在于是否合法合规地使用。

微信分付小额套现的可行性

对于大多数用户而言,微信分付小额套现是可行的,只要用户能够获得足够的信用额度,并且满足微信分付设定的使用条件(如消费金额、频次限制等),就可以在不违反平台规则的前提下进行套现,一些第三方平台或个人声称能够帮助用户实现微信分付套现,但这些做法往往存在风险,甚至涉嫌诈骗。

微信分付小额套现的潜在风险

虽然微信分付小额套现在技术上是可行的,但实际操作中存在多种风险:

1、法律风险:如果微信分付被认定为非法获取、出售或使用个人信息,用户可能会面临法律责任。

2、信用风险:频繁套现可能会影响用户的信用记录,导致未来无法享受微信支付的其他优惠和服务。

3、操作风险:一些第三方平台或个人提供的套现行为存在欺诈风险,用户可能会遭受财产损失。

4、经济风险:如果套现金额过大,用户可能会面临还款压力,甚至影响到正常生活和工作。

微信分付小额套现在一定程度上是可行的,但用户在进行此类操作时应谨慎,并确保所有行为都在法律允许的范围内,用户应增强个人信息保护意识,避免泄露个人敏感信息给不可信的第三方,对于第三方平台或个人提供的套现服务,用户应保持警惕,避免陷入诈骗陷阱,在决定进行套现之前,用户应该充分了解相关风险,并根据自身实际情况做出决策。

还没有评论,来说两句吧...