招商信诺人寿由招商银行和美国信诺集团合资筹建,可谓是铁打的“银行系”险企。背靠这两座大山,保费收入一路高歌猛进。但随着监管环境日益规范化,“银行系”险企面临的生存挑战较为复杂。而招商信诺作为其中一员,亦迎来了短期阵痛。

01

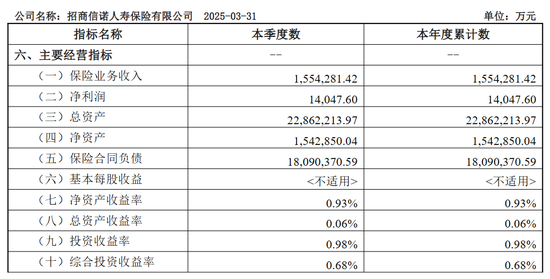

一季度保费降15%

一季度偿付能力报告显示,截至一季度末,招商信诺人寿实现保险业务收入155.43亿元,同比减少15.01%;净利润为1.4亿元,同比大幅增长233.33%。

图源:2025年一季度偿付能力报告

而母公司招商银行的代理保费收入也遭遇了“滑铁卢”。相关数据显示,招行的代理保险收入达18.26亿元,同比下降27.65%,主要是受保险销量下降影响。而一度依赖银保渠道的招商信诺因此水涨船高。

据观察,过去八年里,招商信诺人寿每年一季度保费呈上升趋势。追溯过去,从2017年一季度—2024年一季度,保险业务收入分别为40.66亿元、44.84亿元、49.22亿元、52.92亿元、67.65亿元、94.1亿元、119.26亿元、182.88亿元。今年一季度,却打破了这一持续增长势头。

因此,对一向追求“开门红”的险企而言,招商信诺的一季报并不是一个积极的信号。

实际上,在众多“银行系”险企里,招商信诺人寿的成长能力堪称佼佼者。以近年业绩为例,从2020年—2024年,招商信诺人寿分别实现保险业务收入196.61亿元、218.17亿元、265.19亿元、346.46亿元、414.83亿元。同比增速分别为9.21%、10.97%、21.55%、30.65%、19.73%。

相对其保费规模的快速增长,盈利能力整体失速。同期,净利润分别为16.34亿元、11.75亿元、6.74亿元、4.02亿元以及5.36亿元。

而近年“增收不增利”的“导火索”却是保险责任准备金的提升。2020年—2024年,公司分别提取保险责任准备金142.12亿元、162.69亿元、219.57亿元、311.3亿元、381.58亿元。因此,公司营业支出的增长速度远高于营业收入增速,导致盈利增速“开倒车”。

02

“自动续费”成众矢之的

迄今为止,招商信诺频繁被指销售误导行为。2025年2月,一位消费者在黑猫投诉 【下载黑猫投诉客户端】平台上称,家里老人在2024年4月23日被业务员诱导,在招商信诺人寿投保了两份返还型长期意外险,每月需支付800多元的保费,且后续变为了自动扣费,已累计扣费超过8000元。这些资金是老人务农辛勤劳动节省下来的积蓄,更为讽刺的是,老人对所购买的保险内容一无所知,既不清楚自己投的是什么保险,也不了解如何操作取消自动扣费。直到过年时与家人团聚,才提及此事,家人才发现并立即联系招商信诺人寿沟通,要求退保。然而,面对家属的反馈,保险公司的客服态度敷衍,并存在相互推诿的现象,提供的退保方案也极不合理。

5月,诱导老人的现象再次发生。这位消费者通过黑猫平台投诉称,自己60岁的母亲每月靠打零工维持生计,月收入仅1500余元,却被水滴保的工作人员诱导购买了多份保险产品,其中通过水滴保代理平台购买的就有七份,导致每月自动扣费近5000元,使她的生活陷入了困境。

还没有评论,来说两句吧...