与此同时,进口葡萄酒的冲击也给国产葡萄酒行业带来了巨大压力。据中国海关总署公布的数据显示,2024年全年葡萄酒进口金额为15.92亿美元,同比增长37.2%,进口量为2.8亿升,同比增长13.6%,五年来首次迎来增长。

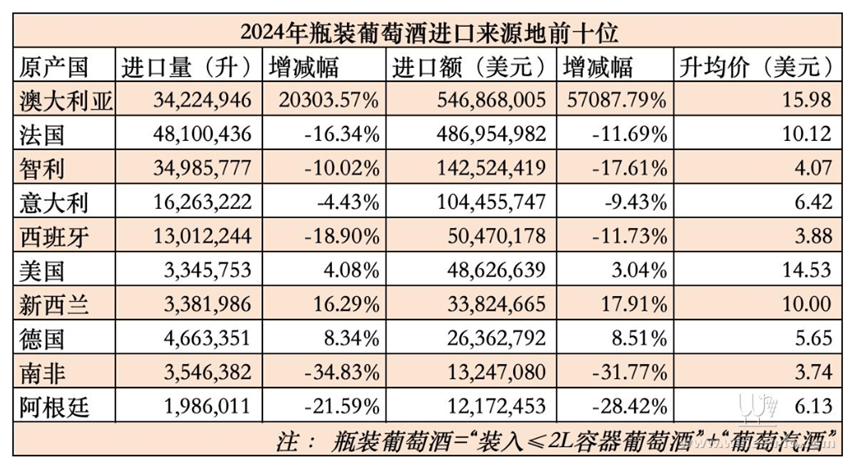

这一增长现象主要由重新回归中国市场的澳大利亚葡萄酒带动。2024年全年,澳大利亚瓶装酒进口量达到3422.49万升,同比增长203倍,进口额达到5.47亿美元,同比增长570倍,位居中国葡萄酒进口额排行榜首位。进口葡萄酒凭借其品牌知名度、产品质量以及价格优势,在国内市场迅速抢占份额,对张裕A等国产葡萄酒企业形成了强有力的竞争。

图源:中国葡萄酒资讯网

在国内市场,张裕A还面临着来自白酒、黄酒、啤酒等其他酒种企业的竞争。白酒企业纷纷布局低度酒市场,如茅台推出“悠蜜”12款低度果酒,洋河的“微分子”等;啤酒企业则主推高端化,力图打入高端餐饮、休闲市场。这些消费群体高度重合的产品,对消费场景较为单一的葡萄酒是个不小的冲击,进一步压缩了葡萄酒的市场空间。

10亿元营销难挡销量下滑

净利不够资产处置来凑

张裕A自身产品销量下滑问题也十分突出。2024年,公司葡萄酒产品销量为5.77万吨,同比下滑12.22%;白兰地产品销售量为2.05万吨,同比下降31.56%。

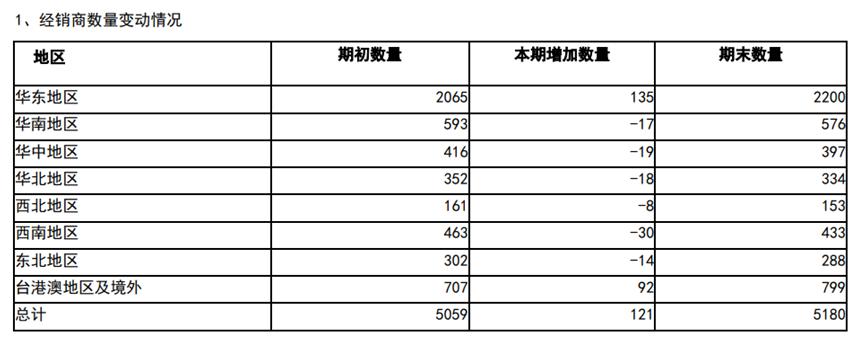

然而,尽管销量大幅下滑,张裕A的营销投入却仍然居高不下。2024年张裕A的销售费用为10.13亿元,同比下降18.29%;同时,过去一年里,张裕A经销商数量继续增加,总计增加了121家,至5180家经销商。

图源:张裕A2024年度财报

值得注意的是,与10亿元销售费用相对的是,2024年张裕A的研发费用仅0.20亿元,销售占比仅0.60%。

费用控制仍需努力,下游需求持续萎缩,同时受成本压力与终端价格体系的双重挤压,2024年张裕A葡萄酒的毛利率为57.32%,较上年减少2.91个百分点;白兰地的毛利率为58.26%,较上年减少2.99个百分点。

张裕A净利润不断下滑,扣除非经常性损益后的净利润下滑更为显著。公司2024年全年归母净利润为3.05亿元,扣非后归母净利润仅为1.31亿元,同比下降71.76%。

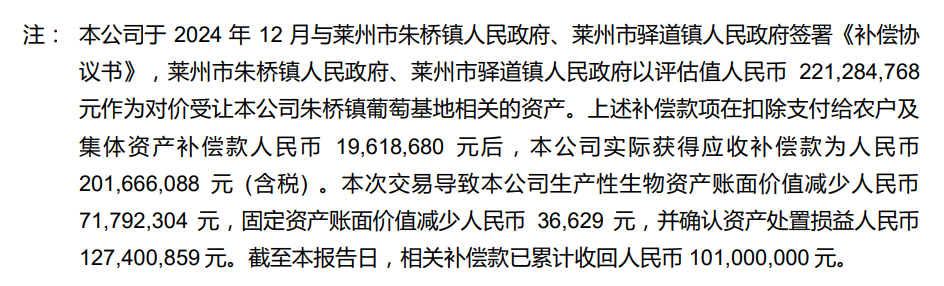

具体来看,2024年张裕A录得非经常性收益为1.74亿元,其中来自葡萄园等资产处置收益为1.27亿元,这部分收益占归母净利润比例达57.05%,超过了同期主营业务贡献的利润额。

图源:张裕A2024年度财报

此外,2024年度公司计入当期损益中有5261.39万元来自补助费用。资产处置收益和补贴资金具有一次性特征,难以持续支撑未来业绩。

不佳的业绩也影响到了公司经营性现金流。截至2024年末,张裕A经营活动产生的现金流量净额为3.98亿元,同比下降66.09%,期末现金及现金等价物净额为-2.45亿元,同比下降170.04%,公司现金流的短期压力有所增加。由于销售额同比下降导致公司销售商品、提供劳务收到的现金同比下降,这直接影响了公司的资金回笼和日常运营资金的周转。

自2018年以来,张裕A葡萄酒的存货一直在28亿元上下波动。2024年末,公司存货29亿元,其中最多的是19.2亿元的在产品,其次是7亿元的库存商品,库存商品比上年增长约1亿元。

基于当前的市场形势,张裕A下调了2025年的营收目标。公司在财报中表示,2025年公司将力争实现营业收入不低于34亿元,这一数据较2024年实际营收增长约3.7%。同时,公司力争将主营业务成本及三项期间费用控制在30亿元以下。从这一经营目标来看,张裕A对2025年的市场形势仍持谨慎态度,设定的营收增长目标较为保守。

但在当前行业竞争激烈、市场需求萎缩的大环境下,张裕A要实现这一经营目标也并非易事。公司需要在产品创新、市场拓展、成本控制等多个方面采取有效措施,提升自身的核心竞争力。(《理财周刊-财事汇》出品)

花花编辑

还没有评论,来说两句吧...