美团月付套现15%的费率并不算贵。在考虑是否进行美团月付套现时,应全面评估手续费率、操作流程的便捷性以及可能带来的风险。合理选择套现方式不仅能够有效管理个人财务,还能避免不必要的法律风险和经济损失。

本文目录导读:

在数字支付和消费信贷日益普及的今天,各种金融产品层出不穷,美团月付作为一款便捷的支付工具,为用户提供了灵活的资金周转方案,关于其套现服务的费用问题,一直存在争议,本文将探讨美团月付套现15%费率是否合理,并分析其对消费者的影响。

美团月付套现概述

美团月付是一种基于美团平台的消费分期付款服务,用户可以通过美团月付提前支付商品或服务的款项,并在规定期限内分期还款,这种模式旨在为用户提供更灵活的资金使用方式,同时也为商家提供了资金周转的途径。

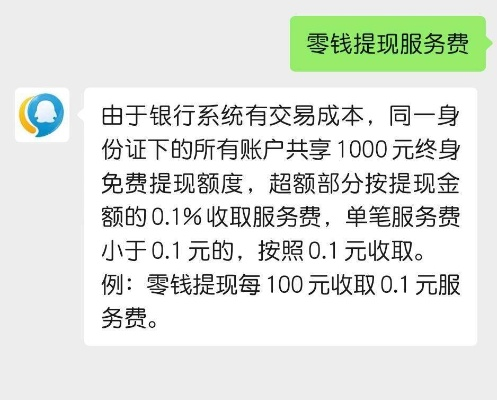

套现费用构成

美团月付的套现费用通常是指用户在套现过程中需要支付给平台的服务费用,这个费用比例因市场供需关系和平台政策而有所不同,套现费用会占到用户实际到手金额的一定比例,在这个案例中,套现15%的费用意味着用户在套现后的实际到手金额会减少15%。

市场比较与合理性分析

与其他类似的金融服务相比,美团月付的套现费率处于中等水平,支付宝旗下的花呗、借呗等金融服务在提供贷款时,通常会收取较高的利息,而微信支付的微粒贷也有一定的利率,相比之下,美团月付的费率相对较低,这在一定程度上反映了其在市场竞争中的优势。

消费者角度的考量

从消费者的角度来看,美团月付套现15%的费率可能会带来一定的经济压力,如果用户需要大量资金来应对紧急情况,或者用于投资和消费,那么较高的费率可能会成为负担,长期依赖套现服务可能会导致用户的信用状况受损,影响未来的借贷能力。

风险与对策

虽然美团月付的套现服务具有一定的便利性,但也存在潜在的风险,套现行为可能涉及非法活动,如洗钱、欺诈等,一旦被发现,用户可能会面临法律责任和经济处罚,过度依赖套现可能会导致个人财务不稳定,影响生活质量和心理健康,建议用户在使用美团月付套现服务时,要谨慎评估自己的需求和风险承受能力,避免陷入不必要的困境。

美团月付套现15%的费率在一定程度上是合理的,但是否算贵则取决于消费者的个人情况和需求,对于追求灵活性和便利性的用户来说,美团月付可以是一个不错的选择,对于那些需要严格控制成本和风险的用户来说,可能需要考虑其他更为经济的金融解决方案,无论如何,用户在选择套现服务时都应该充分了解相关费用和风险,确保自己的财务安全。

扩展知识阅读:

随着移动支付的普及,越来越多的消费者开始使用各种支付方式来满足日常消费需求,美团月付作为一种新兴的支付方式,为用户提供了更加便捷的消费体验,对于美团月付套现15个点的费用,一些人认为这是一笔不小的开支,而另一些人则认为这是可以接受的,美团月付套现15个点到底算不算贵呢?本文将从多个角度进行分析。

我们需要了解什么是美团月付套现,美团月付是一种类似于信用卡的支付方式,用户可以在美团平台上的商家进行消费,并在每月账单日进行还款,而套现则是指用户通过某些手段将美团月付的额度转换为现金的行为,通常情况下,套现需要支付一定的手续费,而这个手续费就是所谓的“点数”。

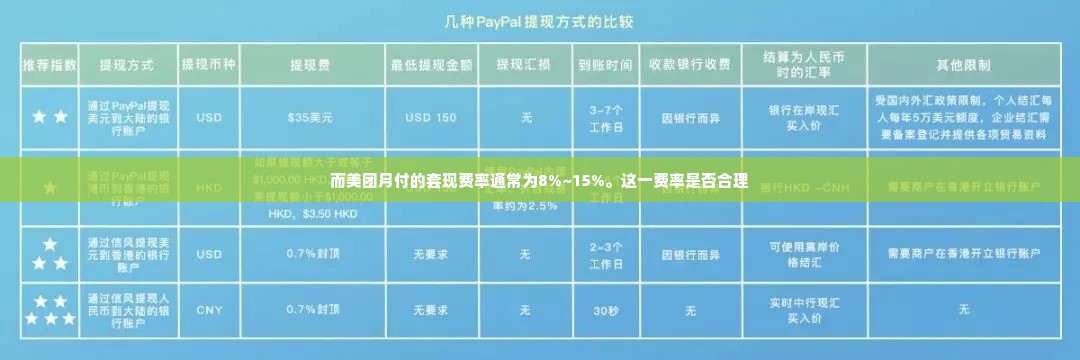

我们将通过表格的形式来对比不同支付方式的手续费情况。

支付方式

手续费率

信用卡

10-20个点

支付宝花呗

8-12个点

微信支付

0.1-0.2%

美团月付

15个点

从表格中可以看出,美团月付的套现手续费率在15个点,这个数字在支付行业中并不算高,尤其是相比于信用卡的10-20个点来说,美团月付的手续费率是相对较低的,相比于支付宝花呗的8-12个点,美团月付的手续费率也处于一个合理的范围内。

我们还需要考虑美团月付的其他优势,美团月付通常会有一些优惠活动,比如消费满减、积分兑换等,这些活动可以有效降低用户的实际支付成本,美团月付的还款周期相对较长,用户可以享受较长时间的免息期,这也是一个不小的福利。

尽管美团月付的手续费率在行业中并不算高,但仍然有人认为15个点的费用过于昂贵,这些人可能是因为对支付行业的不了解,或者是对自己的财务状况过于保守,15个点的手续费率是支付行业的一个普遍标准,而且相比于其他支付方式,美团月付的综合优势是显而易见的。

通过上述分析,我们可以得出结论,美团月付套现15个点的费用并不算贵,尤其是在考虑到美团月付的其他优势和行业标准的情况下,对于那些需要进行套现操作的用户来说,美团月付是一个非常不错的选择,用户在选择支付方式时,应该根据自己的实际情况和需求来做出决策。

还没有评论,来说两句吧...