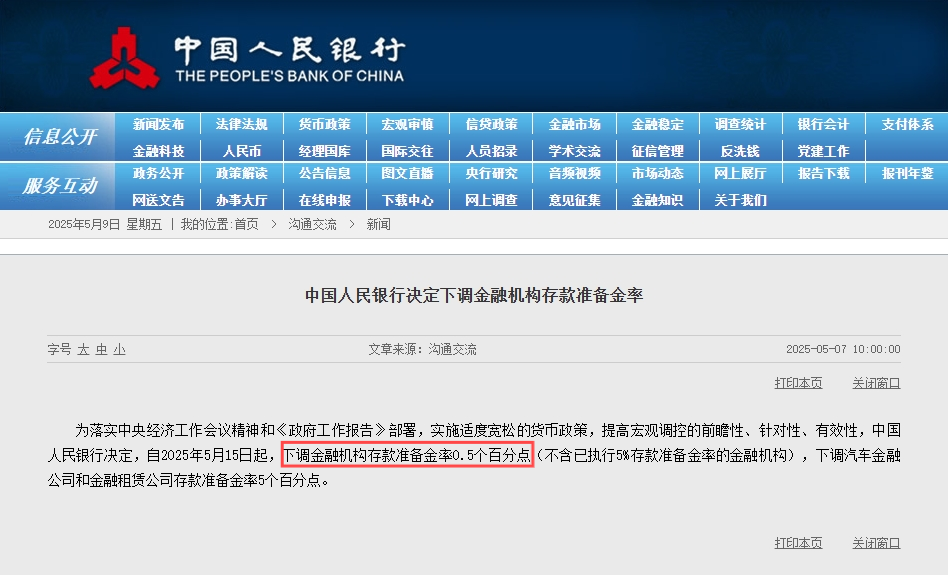

5月7日,中国人民银行行长潘功胜在新闻发布会上宣布了重大消息:降准0.5个百分点,向市场提供长期流动性约1万亿元。

同时,政策利率降低了0.1个百分点,个人住房公积金贷款利率降低了0.25个百分点,5年期以上首套房利率降至2.6%,其他期限利率也同步调整。

一连串的政策组合拳,释放强烈信号,贷款市场迎来重大利好。

#1

降准降息,贷款黄金期!

这次政策到底有什么影响?主要体现在四个方面。

1. 降准0.5%

别看只有0.5%,这释放出1万亿的长期资金,最终结果就是银行钱变多了,放贷积极性也就更高。

2. 降息0.1%

逆回购利率从1.5%下调到1.4%,这预示着LPR将跟着下降,静待5月20号的LPR最新公告,届时房贷、信贷的成本都会降低。

利息少了,还款压力也就小了,所以越早申请贷款,就能越早享受这个红利。

3. 公积金贷款利率下降0.25%

首套房五年以上公积金利率降到2.6%。别小瞧这一点点变化,要是贷款100万,贷30年,每个月的月供能少还140元左右,算下来,总利息能节省超过5万元,这可不是一笔小数目。

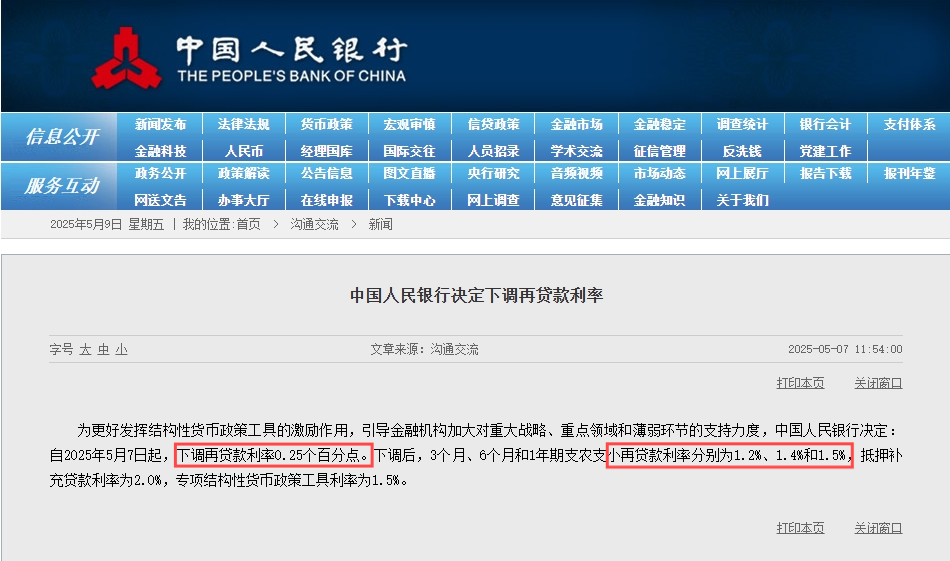

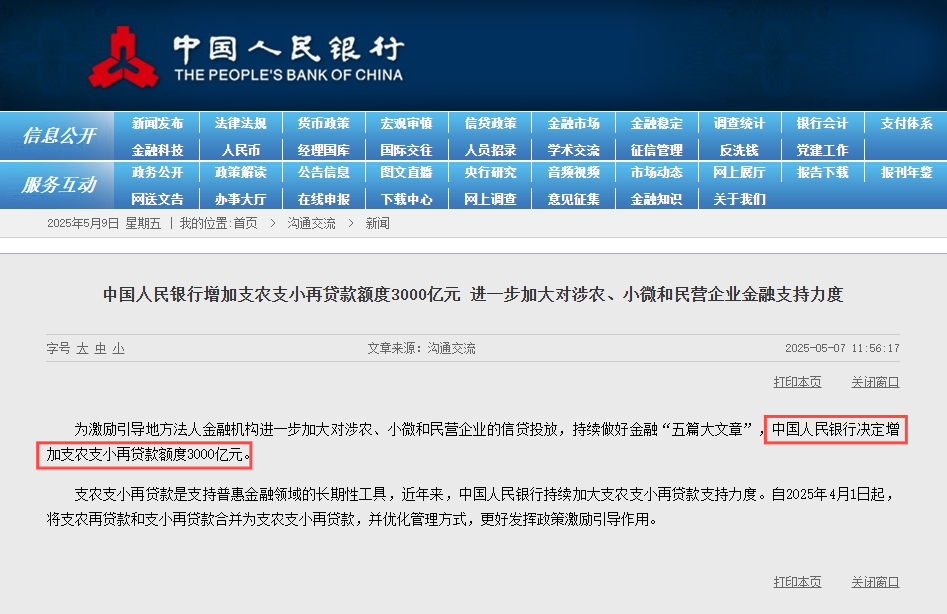

4. 定向再贷款发力

新增5000亿消费和养老的再贷款额度,还有3000亿支农支小贷款,资本市场工具也扩容到8000亿。

这些意味着,要是你的贷款用途,消费、养老和小微企业相关,贷款更容易批下来。

#2

那申请贷款的合适时间?

从时间节点来看,直到6月底,都是申请贷款的最佳时机。

降准释放的1万亿资金会在未来1-2周慢慢进入银行体系,银行手头资金宽裕,为了冲业绩、拉客户,放款速度会加快,通过率也会提高。

别看LPR还没正式调整,但实际上银行已经根据预期,给一些优质客户、首套房购房者和白名单企业下调了内部贷款利率。

而且,现在消费、养老、绿色产业、科技创新这些领域的贷款,走的是“绿色通道”,审批快、放款快,贷款额度也可能更高。

不过,大家也要注意避开一个雷区时间段,7月初开始,银行要准备半年报,考核压力很大,放款额度会变紧张,风控也会更严格,贷款审批会收紧。

这个时候去申请贷款,很可能会被拖延,甚至临时被拒。

时间不等人!每一次降准降息,都是一次贷款的好机会,就像一场拼手速的比赛,央行释放的利好信号,就是在告诉大家:现在贷款正当时!

花花编辑

还没有评论,来说两句吧...